某公司向海关申报进口一批“纸质胶带”,申报税号4811.4100(进口税率7.5%)。但海关在查验时发现,该公司所申报进口的“纸质胶带”,实际上是一种双面粘胶带,由纤维素絮纸双面涂布丙烯酸类粘合剂制成,每张纸之间用离形纸隔开,呈卷状(如下图所示),查验海关认为该商品应按“粘合剂”归入品目35.06(进口税率10%)。

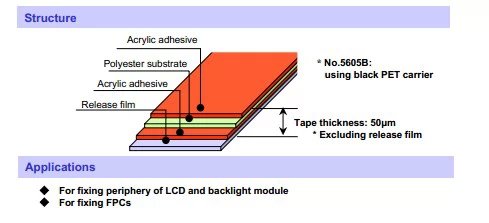

本商品为“纸质胶带”,以纤维素絮纸为基底,经双面涂布丙烯酸类粘合剂制成。表面上看,符合对品目48.11的解释“单面或双面的部分或整张已用高岭土或其他无机物质以外其他材料表面涂布的纸、纸板、纤维素絮纸及纤维素纤维网纸”,似乎可归入品目48.11。 好了,现在我们先从胶带的结构来分析一下:  这是一款双面胶带的结构组成,其由一层基材,两层粘合剂和一层离型纸组成。在本品中,基材的主要功能是为两层粘合剂起到加强作用,一般的双面胶都是纤维素絮纸,有特殊用途的则多使用塑料或无纺布制成。这时,此种双面胶带可以理解为一个由三种原料组成的组合物,那么其中起主要作用的是什么呢?当然啦,双面胶的作用就是“粘合”,而真正起粘合作用的则是粘合剂,而不是基材材质,所以应按粘合剂归入品目35.06。如果这样还不好理解的话,请大家参考下“修正带”的归类,它也是一层基材和一层涂料组成。 好了,我们再来分析一个海关总署发布的归类决定吧。 中文名称:双面胶带 商品描述:该商品由四层物质组成,由上而下分别是:离型纸层、胶粘剂层、聚丙烯酸酯泡绵基材层、胶粘剂层等等。其中中间的泡绵基材具有吸收耗散能量、缓冲、分散纵向剪切力、降低粘结接头的长期应力等作用。主要用在胶粘电子元件、汽车密封部件等等。 归类决定:根据归类总规则一及六,"双面胶带"应归入税则号列3919.9090。 现在,大家可能有疑问了,为什么这种双面胶带是按基材归类的而不是按粘合剂呢?这里就要注意产品描述的关键点了,关键在于“聚丙烯酸酯泡绵基材层”。这又是什么呢?其实,它的样子应该是:

这是一款双面胶带的结构组成,其由一层基材,两层粘合剂和一层离型纸组成。在本品中,基材的主要功能是为两层粘合剂起到加强作用,一般的双面胶都是纤维素絮纸,有特殊用途的则多使用塑料或无纺布制成。这时,此种双面胶带可以理解为一个由三种原料组成的组合物,那么其中起主要作用的是什么呢?当然啦,双面胶的作用就是“粘合”,而真正起粘合作用的则是粘合剂,而不是基材材质,所以应按粘合剂归入品目35.06。如果这样还不好理解的话,请大家参考下“修正带”的归类,它也是一层基材和一层涂料组成。 好了,我们再来分析一个海关总署发布的归类决定吧。 中文名称:双面胶带 商品描述:该商品由四层物质组成,由上而下分别是:离型纸层、胶粘剂层、聚丙烯酸酯泡绵基材层、胶粘剂层等等。其中中间的泡绵基材具有吸收耗散能量、缓冲、分散纵向剪切力、降低粘结接头的长期应力等作用。主要用在胶粘电子元件、汽车密封部件等等。 归类决定:根据归类总规则一及六,"双面胶带"应归入税则号列3919.9090。 现在,大家可能有疑问了,为什么这种双面胶带是按基材归类的而不是按粘合剂呢?这里就要注意产品描述的关键点了,关键在于“聚丙烯酸酯泡绵基材层”。这又是什么呢?其实,它的样子应该是:  在北方的朋友可能一下就明白了,这种胶带的主要作用是在冬季用来密封门窗的,起真正作用就是中间的聚丙烯酸酯泡绵基材,难怪要按塑料进行归类。

在北方的朋友可能一下就明白了,这种胶带的主要作用是在冬季用来密封门窗的,起真正作用就是中间的聚丙烯酸酯泡绵基材,难怪要按塑料进行归类。