3D打印机(3D Printers)简称(3DP)是一位名为恩里科·迪尼(Enrico Dini)的发明家设计的一种神奇的打印机,它不仅可以“打印”一幢完整的建筑,甚至可以在航天飞船中给宇航员打印任何所需的物品的形状。 3D打印机号称是第三次工业革命的旗帜,虽然类型多样,但原理基本相同: 1、首先得通过计算机技术(比如CAD软件或者三维扫描)建立一个数字化三维立体模型;

2、再将数字化三维模型“切片”成逐层的截面数据;

3、根据上述数据将不同材质以各种直接“加法”(而不是切削加工这一“减法”)的方式加工成形。

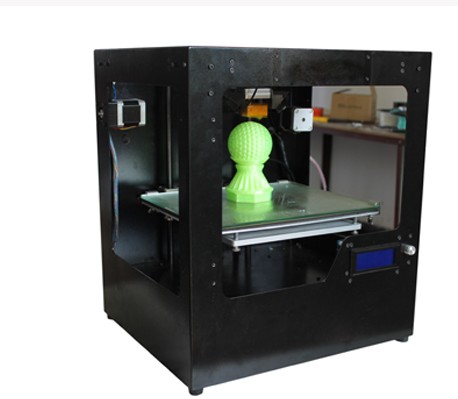

随着技术的发展,3D打印机的加工对象不断扩展,目前主流的加工材料包括金属及其合金、塑料、陶瓷、纸张、石膏,甚至于食用材料。

3D打印机是一种材料加工机器,基于加工技术的不同,可以有用途单一的设备,也有可以加工多种材质的机器。结合对2014年版《进出口税则》新增本国子目“8477.5910 三维打印机”的理解,3D打印机的归类应遵循下列原则:

1、如加工对象为塑料,则不论其加工方式,均应视为塑料的加工机器,根据归类总规则一及六,应归入税目84.77项下相关税号。

2、如加工对象为金属及其合金,则不论其加工方式,均应视为处理金属的机器,根据归类总规则一及六,应归入税目84.79项下相关税号。

3、如加工对象为纸,加工方式较为单一(分层实体制造法),应视为纸张制品的模制成型机器,根据归类总规则一及六,应归入税目84.41项下相关税号。

4、如加工对象为石膏、蜡等矿产品,则不论其加工方式,均应视为其他矿产品的成型机器,根据归类总规则一及六,应归入税目84.74项下相关税号。