回到我们的产品——虾片,其同样属于已制成最终形状但未进一步油炸或微波烹饪的未制成品,符合品目19.01注释的描述。那么我们制作虾片所用的基料为木薯淀粉,它又是否在品目19.01允许的材料范围内呢?细心的小伙伴可能已经发现:关于木薯,我们的《税则》已经给出了相当详细的列名了。下面小编带着大家顺道来攻克木薯粉的归类:

总结如下:

鲜、冷、冻或干、不论是否切片或制成团粒的木薯均归在品目07.14项下;

木薯细粉、粗粉及粉末应归入品目11.06项下;而木薯淀粉则归入品目11.08项下。

分析完了木薯粉的归类,我们回到第19章对虾片进行进一步的分析:

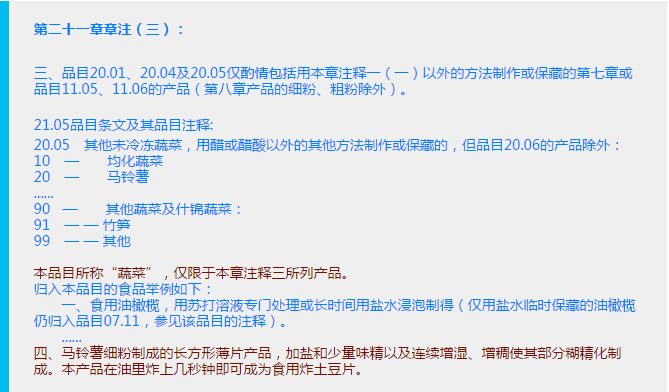

结合品目19.01的品目注释,不难发现虾片的原材料木薯淀粉并不在品目19.01允许的材料范围内,所以予以排除。

排除了一个可能选项,那么就是品目19.05咯?那可不!别忘了小编可是说了有三种可能,只排除了一个选项并不能帮助我们得出正确的税号。0号预归类中心的忠实

粉丝可能会想到0号曾发布的另一篇文章《归类师眼里的薯片,多么奇妙》没错,另一个可能税号就是——品目21.05。

虽然与我们的产品相似度很高,但我们都知道木薯淀粉并不符合品目20.05的材料限定,很遗憾我们要将21.05排除。

虽然与我们的产品相似度很高,但我们都知道木薯淀粉并不符合品目20.05的材料限定,很遗憾我们要将21.05排除。

关于这一虾片产品,综上所述:小编建议将其归入税则号列1905.9000。到这里虾片产品的分析就结束啦~~

别看这只是一个产品的归类思路解析,相信小编,这在别的薯片类产品也同样适用哦~总而言之就是:只要方法掌握对了,归类就没那么难以攀登。让我们勇攀归类中的——珠穆朗玛峰!