在进出口贸易中,商品归类一直是困扰企业的重要问题,尤其是“工业用”范围的界定,稍有不慎就可能导致归类错误,进而影响企业的关税成本和贸易合规性。本文《进出口商品归类必看!“工业用”范围界定全解析》由资深报关员果子联合中远海运空运江苏分公司及北京凯耀律师事务所共同撰写,深入剖析了《中华人民共和国进出口税则》中“工业用”概念的复杂性。

文章从多个实际案例出发,结合《品目注释》《本国子目注释》等权威文件,详细探讨了不同类章下“工业用”的具体应用场景,包括食品工业、建筑工业、机电工业等,并对比了“工业用”与“家庭用”“零售用”等用途的区别。通过对历年海关政策的梳理,文章还分析了“工业用”范围的演变趋势,并提出了实用的归类建议。

无论您是关务人员、进出口企业负责人,还是相关法律从业者,本文都将为您提供清晰的归类指引,帮助您准确把握“工业用”商品的归类要点,降低贸易风险,提升业务效率。

五、归类决定和案例本身

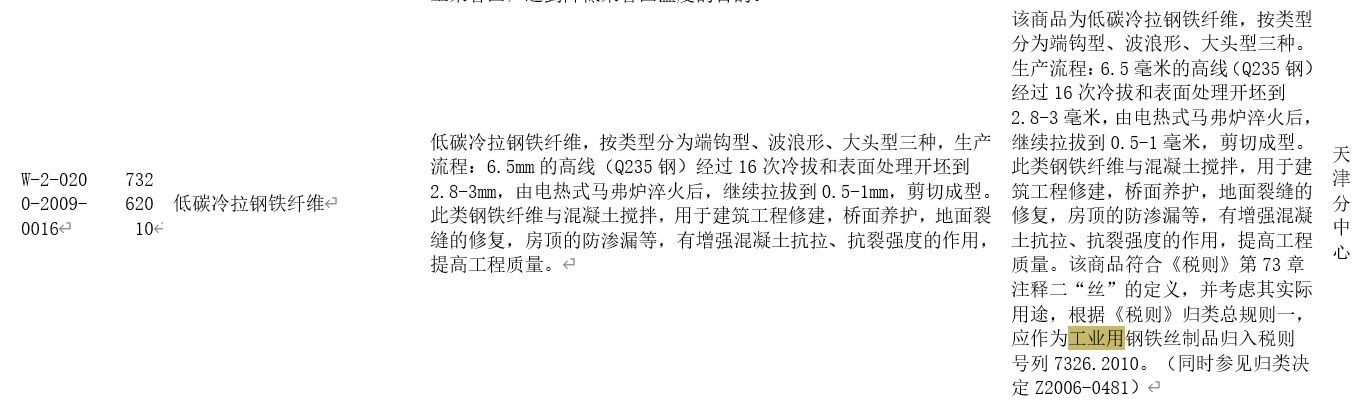

为了进一步证实以上判断,笔者还检索了相关资料。其中,在J2017-0008中,将彩钢基板与聚氨酯泡沫塑料芯板结合的冷库库体结构板,决定按工业用钢铁制品归入税则号列7326.9019;在W-2-0200-2009-0016中,将建筑用低碳冷拉钢铁纤维,决定按建筑工程的工业用钢铁丝制品归入税则号列7326.2010。

由此可见,这两个案例中的产品既不属于生产用原料需进一步加工,也不属于机电产品零件,同样作为工业用(建筑用)产品。

回到最初的案例,笔者认为该商品作为管道的外部支撑支架,属于给排水工程的产品,进而属于建筑工业范畴。同时结合2007版《本国子目注释》中对于72-83章范围的产品将不能用于直接在消费领域零售的商品视为工业用途。所以这个管道外部支撑支架应当按工业用铸造铜产品进行归类为宜。

六、关于品目注释的说明

可能会有人质疑,既然品目74.19的“工业用”为本国子目,那么是否意味着不能用品目注释的相关条款进行解释呢?

根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第252号)第二条的有关规定,《中华人民共和国进出口税则》具有法律效力。根据同一术语解释规则(Presumption of Consistent Meaning),同一法律文件中的相同表述原则上应作统一解释,除非文本另有特别规定。因此,理论上《本国子目注释》的表述解释应当与《品目注释》保持一致,故可以采用品目注释来解释本国子目注释。

此外,还发现了一个有意思的现象。条文中的“工业用”,在品目71.02的协调制度子目中所用英文为“Industrial”(工业用),而在品目73.26的本国子目中所用英文为“Technical”(专业技术)。这是否是一个翻译上的错误,目前尚不得而知,但本国子目翻译应当与协调制度保持一致,除非有特殊说明。

对于这里的“专业技术用途”,这又够写一篇文章来单独论证了,下回再说吧。

七、关于本国子目注释的探讨

在2007版本国子目注释中对税则72-83章所称“工业用”适用范围做了解释,但笔者仍认为存在进一步明确的空间。

首先,明确了不能用于直接在消费领域零售的商品即为工业用途。这里消费领域零售商品是指产品处于最终形态,通常无需进一步加工,且用于个人消费者满足家庭所需。

其次,在列举工业用途范围时采用了“工农业等”的表述,其中,工业是第二产业,农业是第一产业,在其并列表述并附以“等”时可能意味其包含全部产业类型,品目85.09注释中列举的工业用途就包含了第三产业。而且《协调制度》中 “for used in industry”多指向“production process”功能属性,这意味着协调制度立法趋势为强调生产过程而非仅指制造。