服务热线:

010-62010715

首页

企业介绍

AEO认证

申请预归类

预归类培训

关务服务

业务范围

船务培训

交流社区

名称

描述

内容

导热胶片归类错误案例

来源:

|

作者:

王源枝

|

发布时间:

2015-10-20

|

2655

次浏览

|

🔊

点击朗读正文

❚❚

▶

|

分享到:

2012年8月,大连海关审单处在审核一票申报品名为 “导热胶片” 的进口产品时发现疑点,审单关员怀疑企业申报税则号列35069190.90(退税率10%)有误,遂指示现场海关进行查验。通过现场验核和企业报关员的解释,确认该产品应归入税则号列38249099.90(退税率6.5%),与企业自行申报的税则号列之间存在3.5%的税率差。经过与报关员的耐心解释工作,在修改申报税号后为企业挽回了6万余元的损失。

产品介绍

该企业申报品名为 “导热胶片” 的产品,实际商品为矩形片状物品,其颜色为灰色、浅绿色等。该商品质地柔软,对该商品施加外力后可致其发生变形,且外力撤销后不易恢复到原状态(大家搜搜慢回弹,按下去之后变形,一松手还会回到原来状态,但是这个玩意跟橡皮泥似的,捏了就回不去了,果子注)。该商品为硅树脂、氮化硼(或氧化铝)、玻璃纤维三种物质的混合物。其中,硅树脂含量为20%-30%,氮化硼(或氧化铝)的含量为65%-75%,玻璃纤维在其中仅起增强作用含量为5%。该产品的生产工艺为:将原材料(硅树脂、氮化硼或氧化铝、玻璃纤维)混合后模压成型,然后加热到一定的温度使其凝固,再裁切成一定的形状和尺寸即可。也可根据实际需要在混料过程中添加颜料使其通过颜色区分型号,也可以呈片状报验,也可以呈卷状报验。为了便于使用,该产品为基层,单面涂胶,再加上一个离形层构成。

功能用途

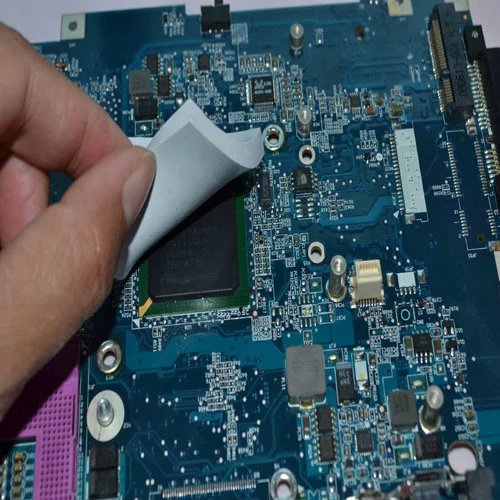

该商品的功能为对电子产品进行散热。利用该商品良好的导热性能,可以将电子产品工作时产生的热量有效地散发出来,从而防止电子产品因发热而受到损害。使用时,可以将该产品裁切成小块,粘贴在电子产品或电子元器件表面(如图)。

归类争议

海关审单处在发现本案归类错误后,通过横向检索发现,该产品在关区内的申报品名还有“导热硅胶片”、“散热硅胶片”、“散热胶片”等等,相当一部分企业将其归入了税率较高的税则号列35069190.90或3926.9010。通过对企业报关员进行走访调查后发现,部分企业认为该产品单面涂胶,具有粘胶性,所以按粘合剂归入品目35.06。但是品目35.06所述作胶或粘合剂用的产品是用其将两者粘合在一起用的,而本品的主要用途不是粘胶而是散热。

另外一部分企业认为其主要成分为聚合物,又用于仪器设备上,所以归入品目39.26。但是他们恰恰忽略了第39章的章注一“一、本协调制度所称“塑料”,是指品目39.01至39.14的材料,这些材料能够在聚合时或聚合后在外力(一般是热力和压力,必要时加入溶剂或增塑剂)作用下通过模制、浇铸、挤压、滚轧或其他工序制成一定的形状,成形后除去外力,其形状仍保持不变。” 而本品施加外力后不易恢复原状,所以不可能归入第39章。

« 上一页

1

2

下一页 »

查看全文 »

上一篇:

糖丸的归类,你真的懂......

下一篇:

手机钢化玻璃贴膜的归......

推荐资讯

[AEO认证]

2026年海关AEO认证新标准

[AEO认证]

2026年海关AEO认证新标准

[AEO认证]

2026年海关AEO认证新标准

[AEO认证]

2026年海关AEO认证新标准

[AEO认证]

2026年海关AEO认证新标准

[关务课堂]

2026年预归类师考前冲刺课程

[关务课堂]

2026年预归类师考前冲刺课程

[关务课堂]

2026年预归类师考前冲刺课程

[关务课堂]

2026年预归类师考前冲刺课程

[关务课堂]

2026年预归类师考前冲刺课程